概要

IPO(新規株式公開)やPO(公募・売り出し)は、幹事証券会社に抽選申し込みを行って当選すると購入することができる。しかし、公開価格決定のためのブックビルディング時や、(当たり前だが)当選後の購入時に現金が必要である。

人気がある企業の株式公開や、割安な価格での売り出しは儲かるチャンスであるが、儲かる株はそう易々と当選できるほど甘くはない。当選する確率を上げるためには数千万円~億の現金を抽選用に入金する必要があるが、資産形成期であればその分は現金ではなく投資しておくべきであろう。

しかし、利益を出す機会を得るためにカードローンを利用してIPOとPOを行うことを提案したい。

カードローンによるIPO

IPOは新規公開される企業の価値やディスカウントにより人気が出やすく、当選するにはより多くの現金が必要となる。しかし、例え1億円分を抽選申し込みしたとしても全数当選するわけではない。2024年の公開価格の平均は1,800~2,000円であるから、仮に100株当選すると18万~20万円の投資となる。

あなたが既に億万長者でポートフォリオのキャッシュポジションを使ってちょっと抽選で遊ぼうとしているのならよいが、資産形成期の人はその分を投資に回しておくべきであろう。しかし、それではIPOで利益を得る機会を逃してしまう。

その解決策としては、証券会社の系列の銀行カードローンで現金を借りてIPO抽選を行うことである。手順を以下に示す。

- 提携銀行とリアルタイムに入出金できる証券会社(SBI/楽天など)でブックビルディングする。

- 抽選日当日の朝に、カードローンで必要額借りて証券口座に入金。

- 抽選

- 落選した場合:銀行口座へリアルタイム出金してカードローン返済を行う。当日中に返済することで金利はかからない。

- 当選した場合:約10日後の上場日に初値売りする。仮に20万円を金利4%のカードローンで調達した場合、20万円*4%/365日*(上場までの10日+売却の受渡2日)日=約263円の金利負担となる。一方で、2024年の東証IPOでの初値売りした場合の平均利益は約43,787円である。もちろん公募価格より初値がマイナスになるリスクもあることは理解しておきたい。

- 補欠当選の場合:補欠の場合は少し微妙で、SBI証券では翌日(0:00~)の購入意思表示まで資金拘束される。仮に20万円を金利4%のカードローンで調達した場合、20万円*4%/365日*(購入意思表示ができる翌日までの)1日=約22円の金利負担となるが、まぁ大した話ではないだろう。

ここで気を付けたいのは消費者金融ではなく、あくまで証券会社連携の銀行カードローンであること。また、銀行からの借り入れは総量規制の対象外のため、経験上1社あたり年収の2分の1まで借入上限となる。年収400万円で200万円も借りることができれば、ほぼすべてのIPOに申し込みができるどころか何口も応募できるようになる。

大切な給料からは堅実な積立投資を行い、当たるか当たらないかわからないIPOはカードローンで運試しするのがよい。

カードローンによるPO

POの場合はIPOと異なり、一概にカードローンで抽選申し込みをすればよいわけではない。POとは、既に上場している企業が新たに株式を発行したり、既存株主が保有する株式を売り出したりすることである。

既に上場しているわけであるから、まとまった株数で欲しければディスカウントされないが価格決定日の初日の大引けで市場で買えばよいだけである(抽選だと当たるかわからないし、当たっても希望する株数確保できるかわからない)。

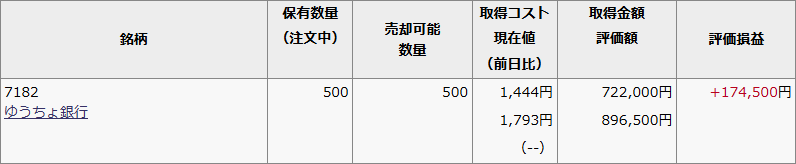

とはいえ私は一部でカードローンでPOしている。一例を挙げると、2025年3月のゆうちょ銀行の第3次売り出しだ。株主優待欲しさに500株必要だったが手持ちの現金が50万円足りずにカードローンで賄った。カードローン金利3.49%なので返済考慮しない単純計算で年間17,450円の金利負担となるが、1株当たり配当金は66円なので500株あると税引き後配当金は年間26,296円となる。つまり金利は配当金で賄えているので、あとは毎月粛々と約定返済するだけでもトータルプラスなのである。

推奨するカードローン

- メインカードローン

IPO用途として、SBI証券と住信SBIネット銀行を推奨する。SBI証券は幹事証券になる回数が多く、抽選に外れてもIPOチャレンジポイントが貯まるメリットがある。また、住信SBIネット銀行は金利が低く、SBI証券口座があると年0.5%引き下げされるのがうれしい。

楽天証券&楽天銀行の組み合わせは推奨しない。私は楽天銀行スーパーローンも利用していたが、ある日突然新規借り入れができなくされたためである。もちろん事故もない。サポートに問い合わせても個別の回答はできないとのことだった。 - サブカードローン

IPO以外の用途として別の銀行カードローンを作ると便利である。用途として当日返済をするわけでもないので自分が使っているメインのメガバンクのカードローンでよいと思う。なお、私は三菱UFJ銀行カードローン「バンクイック」を利用している。

三井住友銀行は申し込み落とされたことから審査が厳しいと感じた。

なお、まだ住宅ローンを組んでいない場合はメインカードローン1つのみにしておくべきである。また、住宅購入の検討を始めたらカードローンでのIPOは一時休止し、信用情報をキレイにしておこう。

コメント