概要

カバードコールETFとは、詳しくは証券会社のWebサイトなどを参照してもらいたいが、カバードコール戦略というオプション取引で値上がり益を放棄する対価としてプレミアム収入を得て、高い利回りの分配金を出すETFである。

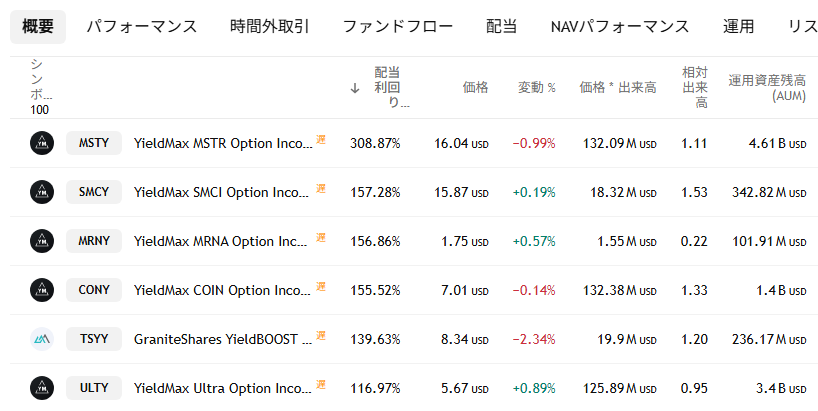

ティッカーシンボルQYLDのようにNASDAQ100インデックスを原資産を対象にカバードコール戦略を行って年間11~15%ほどの利回りを出すETFが多いが、TradingViewなどでETFを利回り順で並び替えると150%、300%といった驚異の利回りのETFがあることに気づくだろう。これらは株式インデックスではなく個別株を対象にカバードコール戦略を行っており、高いボラティリティをもとに高い利回りで分配を行っている。また、サイトによっては過去12か月分の分配金の和と最新のETF価格で利回りを計算するため高利回りになっているが、直近の分配金を12倍してETF価格で利回りを計算する直近利回りは異なることに注意が必要である。

そう、カードローンによるカバードコールETFとは、以下の不等式が成り立つETFを借金して購入することである。

l > g

(ETFの毎月分配金収入 > カードローンの毎月返済額)

詳細

メリット

最大のメリットは、借りた金を超高利回りによって短期間で返済ができることである。米国株ETFの場合、理論上150%程度あれば税引き後1年間で完済が可能である。そして詳しくはkeisanサイトで計算していただきたいのだが、完済後150%複利を3年、たった3年再投資するだけで100万円が2022万円になるのである(但し、ETF価格や利回りの変動は考慮していないことに注意)。

半分の75%複利でも100万円が464万円になるのだから如何に異常なことかがわかるだろう。

デメリット

デメリットというかリスクは、ETFの償還や分配金の減少・停止などによって、カードローンを返済する当てがなくなることである。このカードローンによるカバードコールETF戦略はかなりハイリスクのため、如何に早くカードローンを返済し終わるかが肝である。

万が一、ETFの分配金や売却でカードローンを返却しきれない場合を想定し、自分の給料からいくらまでなら返済しても生活が破綻しないかを考える必要がある。

例)万が一のときでも毎月2万円なら返済に回せるならば借りるのは200万まで。

銘柄選定

とにかく銘柄選定が重要で、最低限カードローンを返済し終わるまで、あわよくば返済後数年間は分配金も元本も大幅に減らないことが求められる。この記事を書いている2025年時点では今後数年間続き得るテーマといえばAIや仮想通貨がせいぜいだろう。この記事から5年後10年後はまた違ったテーマが流行っているだろう。また、強いテーマがなければ手を出さないほうがよいだろう。

そしてこれら米国高配当カバードコールETFを取り扱っている証券会社は実はあまり多くない。しかしmoomoo証券やウィブル証券では購入が可能であるので参考にしてほしい。

スポンサーリンク

しばらくは私がカードローンで購入しているカバードコールETFのレポートを行う。速報はXで、詳細は本ブログで報告するつもりだ。

コメント